Conquistar um imóvel próprio está entre os grandes objetivos da grande maioria dos brasileiros e, para isso, o programa “Minha Casa Minha Vida” (MCMV) foi criado pelo Governo federal para simplificar o modelo de financiamento para os beneficiários, considerando suas condições financeiras e capacidade para pagamento.

O programa foi criado em 2009 e contemplou milhares de famílias até 2020, quando foi substituído pelo Casa Verde e Amarela. No entanto, com a mudança governamental, o MCMV foi retomado com algumas atualizações e a principal meta é a ampliação do número de beneficiários. Isto é, o objetivo é financiar dois milhões de imóveis até 2026.

Acompanhe a leitura e confira mais detalhes sobre o programa habitacional.

Leia também: Contrato de Compra e Venda

Taxas do programa

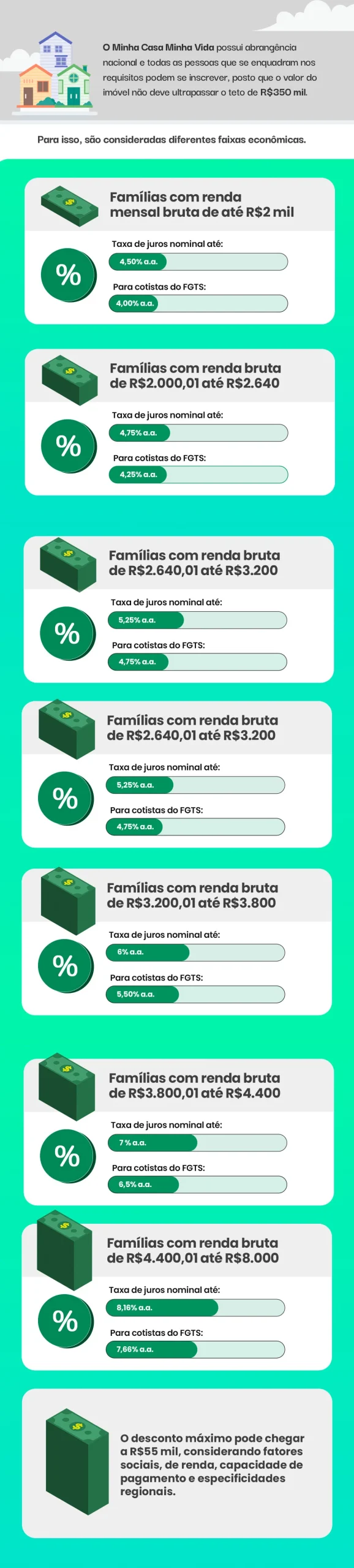

O Minha Casa Minha Vida possui abrangência nacional e todas as pessoas que se enquadram nos requisitos podem se inscrever, posto que o valor do imóvel não deve ultrapassar o teto de R$350 mil. Para isso, são consideradas diferentes faixas econômicas que podem chegar a até R$8 mil de renda mensal bruta por família.

Conheça o programa: Minha Casa Minha Vida

Leia também: Como quitar o seu financiamento imobiliário em menos tempo

Quantas vezes posso participar do MCMV?

O Minha Casa Minha Vida é bem claro quanto à restrição de participação de quem já possui uma propriedade, bem como dos que têm financiamento ativo ou mesmo quitado. Em ambas as situações, não é viável adquirir dois imóveis ao mesmo tempo pelo programa.

Subsídios

Além das faixas de renda, o programa também oferece um subsídio, que se caracteriza como um desconto no valor do imóvel que é subsidiado pelo governo, de modo que reduz o valor a ser financiado. Com a aprovação recente do Conselho Curador do FGTS, os subsídios foram ampliados, o que permite ainda mais possibilidades para os interessados.

O subsídio pode variar conforme a renda familiar, região, metragem e valor do imóvel. Dessa forma, o programa reconhece a diversidade das circunstâncias de cada família e busca ajustar-se de forma a proporcionar as melhores condições possíveis.

É possível adiantar as parcelas do programa?

Sim, tanto na linha financiada do Programa quanto na linha subsidiada é possível realizar a antecipação do pagamento das parcelas do MCMV.

E se o contratante não realizar os pagamentos do MCMV, o que acontece?

Se você não conseguir pagar em dia, o credor (banco, financeira etc) vai fazer as cobranças e negativações. Depois, caso você não efetue o pagamento, o credor envia para um leiloeiro fazer a venda forçada do imóvel dado em garantia.

Cálculo de Renda

Para calcular a renda familiar, é preciso somar os rendimentos brutos de todos os membros que irão residir no imóvel. No cálculo são considerados os valores antes de quaisquer descontos de impostos, o que permite uma visão mais precisa da capacidade financeira da família e possibilita que o programa se adapte às circunstâncias.

Cadastro

O cadastro no programa é realizado gratuitamente por meio de intermediários locais, incluindo unidades subsidiadas e instituições financeiras cadastradas. Centros habitacionais autorizados pela prefeitura do município, assim como Entidades Organizadoras (EO) sem fins lucrativos também podem iniciar o pedido de análise.

Como funciona a inscrição?

Os beneficiários que estão na Faixa 1 de renda poderão ser atendidos com unidades habitacionais subsidiadas e financiadas . Nas Faixas 2 e 3, a aquisição da unidade é possível por meio de financiamento habitacional.

Instituições Autorizadas

O Banco do Brasil e a Caixa Econômica Federal são as únicas instituições financeiras autorizadas a registrar interessados de todas as faixas de renda do Minha Casa Minha Vida. Isso assegura que o processo seja conduzido por instituições públicas.

Próximos Passos

Uma vez cadastrada, a família entra na fase de análise e seleção de perfil. Nesse ponto, é essencial reunir os documentos necessários e solicitar o extrato do FGTS, preparando-se para o próximo passo. A aprovação só pode ser concluída mediante a apresentação dos documentos, junto com a ficha de registro no programa. Para mais, caso o subsídio não seja aprovado, a família ainda pode receber outra proposta vinculada ao programa.

Ao entender cada etapa desse processo, desde o cadastro até a contemplação do benefício, o processo se torna mais simples e fácil.

Para saber mais sobre as notícias do setor imobiliário, acompanhe o De Portas Abertas!

Dúvidas frequentes

Accordion Heading

Content 1

Pingback: Como estruturar o seu planejamento financeiro para a compra de um imóvel ·